Küresel girişim sermayesi ve melek yatırım ekosistemi, 2021 yılındaki zirve döneminden sonra 2022 ve 2023 yıllarında zorlu bir süreçten geçti. Özellikle faiz artışları, makroekonomik belirsizlikler ve çıkış olanaklarının daralması, yatırım iştahını baskıladı. 2024 yılı itibarıyla alanda kısmi bir toparlanma yaşandı. Yılın ilk yarısında temkinli bir seyir izlenirken, ikinci yarıdaki canlanan yatırım turlarıyla toplam işlem hacmi yeniden arttı. Bu toparlanmanın itici gücü özellikle yapay zeka sektörü oldu. Yıl genelinde dünya çapında startup yatırımları 314 milyar dolara ulaştı; bu da 2023’e kıyasla yaklaşık %3’lük bir artışa işaret etti. Bu yükseliş, yılın son çeyreğinde büyük ölçekli turların geri dönmesiyle desteklendi.

Yapay zekâ, yatırımlarda merkezi konuma geldi

Yapay zeka odaklı girişimler, bu iyileşmenin merkezine yerleşti. 2024 boyunca bu alanda faaliyet gösteren girişimler 100 milyar doların üzerinde yatırım aldı. Bu tutar, bir önceki yıla göre %80’den fazla artış anlamına geliyor. 1 milyar doları aşan yatırım turlarının çoğu yapay zeka dikeyine yöneldi. Databricks’in aldığı 10 milyar dolarlık yatırım, yılın en dikkat çekici işlemlerinden biri olarak öne çıktı. OpenAI, Anthropic, Mistral ve xAI gibi modeller geliştiren girişimlerin gördüğü yüksek ilgi, alandaki küresel rekabetin yoğunluğunu gözler önüne serdi.

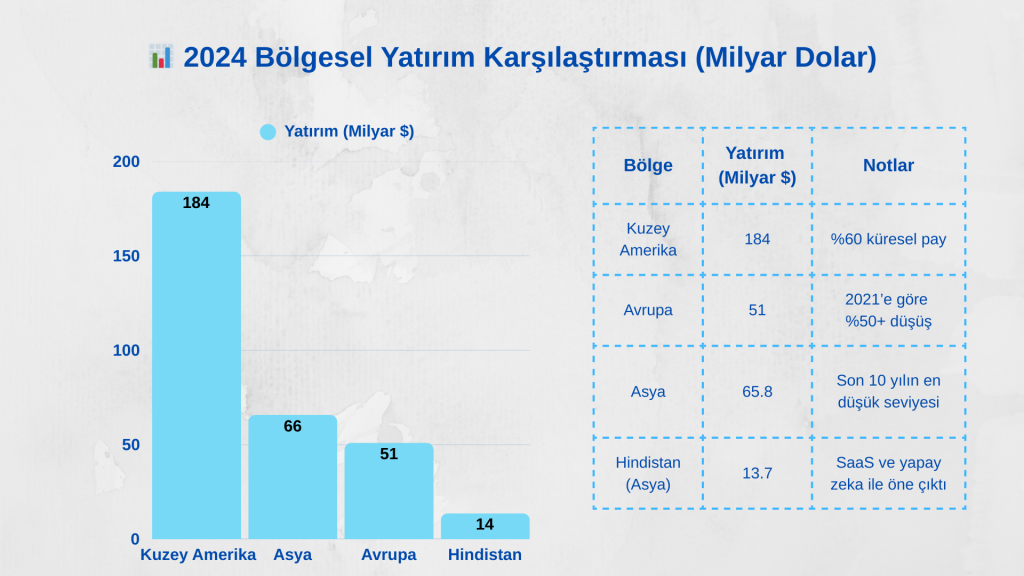

Kuzey Amerika küresel yatırımın lideri

Bölgesel düzeyde bakıldığında, ABD ve Kuzey Amerika’nın küresel yatırım haritasındaki liderliği yeniden pekişti. 2024 yılı boyunca bölgeye 184 milyar dolarlık girişim yatırımı yöneldi. Bu gelişmeyle Kuzey Amerika’nın küresel VC pastasındaki payı yaklaşık %60 seviyesine çıktı. Geç aşama yatırımların artışı ve tur büyüklüklerindeki yükselme, bu toparlanmanın temel nedenleri arasında yer aldı. Özellikle dördüncü çeyrekte 61.9 milyar dolarlık işlem hacmine ulaşıldı. Ancak erken aşama yatırımlarda azalma yaşandı; yatırımcılar daha seçici davrandı.

Avrupa dengeli seyirde ama zirveden uzak

Kuzey Amerika’daki bu hareketliliğe paralel olarak, Avrupa pazarı daha dengeli bir seyir izledi. 2024 yılında Avrupa genelinde 51 milyar dolarlık VC yatırımı gerçekleşti. Bu tutar, önceki yılın seviyesine yakın kalırken bölgedeki dirençli yapıyı ortaya koydu. Ancak 2021’deki zirveye kıyasla %50’nin üzerinde bir düşüş söz konusu oldu. Birleşik Krallık 17 milyar dolar ile liderliği alırken, Fransa 7.9 milyar dolar, Almanya ise 7.6 milyar dolarlık yatırımla dikkat çekti. Avrupa’da sağlık teknolojileri, fintech ve yapay zeka öne çıkan sektörler oldu. Kamu destekli fonların sağladığı istikrar, bölge ekosistemindeki kırılganlığı azalttı. Avrupa Komisyonu ve yerel hükümetlerin uyguladığı fonlar fonu modelleri ve vergi teşvikleri, risk sermayesini dengeleyen önemli unsurlar arasında yer aldı.

Asya ve Latin Amerika’da sinyaller karışık

Asya’da ise tablo daha olumsuz bir görünüm sundu. Toplam yatırım hacmi 65.8 milyar dolara gerileyerek son 10 yılın en düşük seviyesine indi. Bu düşüşte, Çin’deki düzenleyici belirsizlikler, ekonomik yavaşlama ve yatırımcı güvenindeki azalma etkili oldu. Çin merkezli teknoloji şirketlerine yönelik uygulamalar ve ABD ile yaşanan jeopolitik gerilimler, doğrudan yabancı yatırımların hızını kesti. Buna karşın Hindistan güçlü bir performans sergiledi. 13.7 milyar dolarlık yatırım hacmiyle öne çıkan ülke, özellikle SaaS ve yapay zeka girişimleri sayesinde pozitif bir ayrışma gösterdi. Yıl boyunca 1.168 işlem gerçekleşti; bu da önceki yıla göre artış anlamına geldi.

Latin Amerika’da toparlanma eğilimi gözlemlendi. 2024’te bölgedeki yatırımlar %27 artarak 4.2 milyar dolara ulaştı. Brezilya bu artışta güçlü bir pozisyon sürdürürken, fintech sektörü yatırımcıların odağı olmaya devam etti. Arjantin, Kolombiya ve Meksika’da ise dijital ödeme sistemleri ve insurtech yatırımları öne çıkan fırsatlar sundu.

Yeni nesil girişim finansmanı: Melek yatırımcılar ve mikro fonlar yükselişte

Tüm bu eğilimler melek yatırımcıların rolünü daha belirgin hale getirdi. Büyük fonların daha temkinli hareket etmesiyle, bireysel melek yatırımcılar ve erken aşama fonlar daha aktif hale geldi. Bu aktörler finansmanın ötesinde girişimlere mentorluk ve stratejik yönlendirme desteği de sundu. ABD, Fransa ve Orta Doğu’da hayata geçirilen yasal teşvik mekanizmaları melek yatırım ortamını daha cazip hale getirdi. Fransa’da vergi avantajı sağlayan yeni bir program uygulamaya alınırken, Suudi Arabistan vergi muafiyeti ile yabancı yatırımcıyı çekmeyi hedefledi.

Girişim sermayesi fonlarında da önemli bir dönüşüm yaşandı. Sektörel uzmanlaşma ön plana çıkarken; iklim teknolojileri, yapay zeka ve biyoteknoloji gibi alanlara odaklanan mikro fonlar pazarda daha görünür hale geldi. Kurumsal şirketlerin kendi VC yapılarını kurmaya başlaması bu gelişimi destekledi. Açıklanan yeni fonların büyük kısmı, belirli teknoloji alanlarına odaklanan 25-75 milyon dolarlık büyüklüğe sahipti. Kamu destekli fonların, özel yatırımları tamamlayıcı veya tetikleyici bir rol üstlendiği bir yapı giderek yaygınlaştı.

Yatırımın rotası; yapay zeka ve ötesi

2025 yılına girerken, yatırım trendlerinde bazı başlıklar öne çıkıyor. Yapay zeka, özellikle üretici yapay zeka çözümleri, yine yatırımın merkezinde yer alacak. Dijital sağlık, yeşil enerji, iklim teknolojileri ve siber güvenlik gibi alanlarda yatırım iştahının artması bekleniyor. Ayrıca girişim değerlemelerinde daha gerçekçi ve sürdürülebilir bir yaklaşımın benimseneceği öngörülüyor. Yatırımcılar sadece büyüme potansiyeline değil, aynı zamanda kârlılık ve operasyonel verimlilik gibi göstergelere de odaklanıyor. Startup’lardan erken gelir üretmeleri, müşteri edinim maliyetlerini azaltmaları ve doğrudan ticarileşme potansiyeli sunmaları bekleniyor.

Erken aşama girişimler açısından ise rekabetin arttığı bir dönem kapıda. Ürün-pazar uyumu kanıtlanmış, gelir modeli netleşmiş ve müşteri kazanımı güçlü olan projeler öncelikli hale geliyor. Bu ortamda, sabit getirili yatırımcıların da VC fonlarına yönelmesi, fon kaynaklarının çeşitlenmesini sağlıyor. ESG kriterlerine uyumlu yatırım stratejileri ise kurumsal fonlar için giderek daha fazla önem kazanıyor.

Türkiye’nin yatırım panoraması

Türkiye açısından bakıldığında, 2024 yılı girişimcilik adına sıçrama yılı oldu. Yatırım hacmi bir önceki yıla göre beş kat artarak 2.6 milyar dolara ulaştı. 330’un üzerinde işlemle rekor kırıldı. Bu tablo, Türkiye’nin bölgesel liderliğini pekiştirirken uluslararası yatırımcıların ilgisini yeniden çekti. En çok yatırım çeken alanlar arasında fintech, biyoteknoloji ve yapay zeka yer aldı. Oyun sektörü ise işlem sayısında ilk üçteki yerini korudu.

Bu yükselişin arkasında 200’ü aşkın VC ve girişim sermayesi fonunun aktif rolü bulunuyor. Revo Capital, 212, Earlybird Digital East Fund, Esas Ventures ve Collective Spark gibi fonlar sektöre yön veren önemli aktörler arasında. Revo Capital 188 milyon dolarlık fon büyüklüğüyle öne çıkarken, 212 bugüne dek 40’tan fazla şirkete yatırım yaparak 2 milyar doları aşkın değer yarattı. Ayrıca 500 Istanbul, Boğaziçi Ventures, Albaraka ve Garanti Ventures gibi fonlar da pazarda aktif biçimde yer aldı.

Melek yatırım ağlarının Türkiye’deki girişimcilik ortamına katkısı büyük. Galata Business Angels, BIC Angels, Keiretsu Forum Türkiye ve TR Angels gibi yapılar aracılığıyla erken aşama girişimler finansmana erişiyor. Lisanslı melek yatırımcı sayısı 800’ü aşarken, Arya Yatırım Platformu gibi kadın girişimciliğine odaklanan yapılar kapsayıcı ekosistemi destekliyor.

Yatırım ortamı, yasal düzenlemelerle de destekleniyor. Bireysel Katılım Yatırımcısı sistemiyle sağlanan gelir vergisi avantajları yatırımcıyı girişimlere ortak olmaya teşvik ediyor. Sermaye Piyasası Kurulu’nun 2018’de uygulamaya aldığı kitle fonlaması mevzuatıyla bireysel yatırımcılar da dijital platformlar üzerinden erken aşama girişimlere yatırım yapabiliyor. 2023 sonu itibarıyla kitle fonlaması yoluyla toplanan kaynak 20 milyon doları aştı. TÜBİTAK BIGG fonları da pre-seed aşamasında sağladığı hibe desteklerini yatırım fonlamasına evrilterek yüzlerce girişime kaynak sundu.

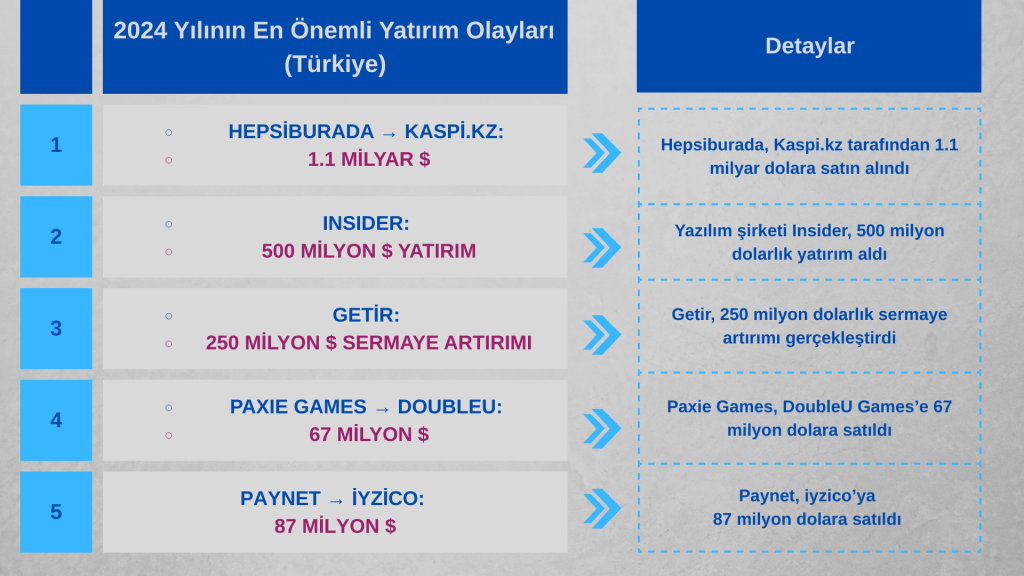

Bu yapısal destek ve artan işlem hacmi, büyük ölçekli işlemlerin de önünü açtı. 2024 yılında Hepsiburada’nın Kaspi.kz tarafından 1.1 milyar dolara satın alınması Türkiye’de gerçekleşen en büyük yatırımlardan biri oldu. Yazılım şirketi Insider’ın aldığı 500 milyon dolarlık yatırım ve Getir’in 250 milyon dolarlık sermaye artırımı da dikkat çeken örnekler arasında yer aldı. Paxie Games’in DoubleU Games’e 67 milyon dolara, Paynet’in iyzico’ya 87 milyon dolara satılması da yatırım potansiyelini yansıtan önemli gelişmeler oldu.